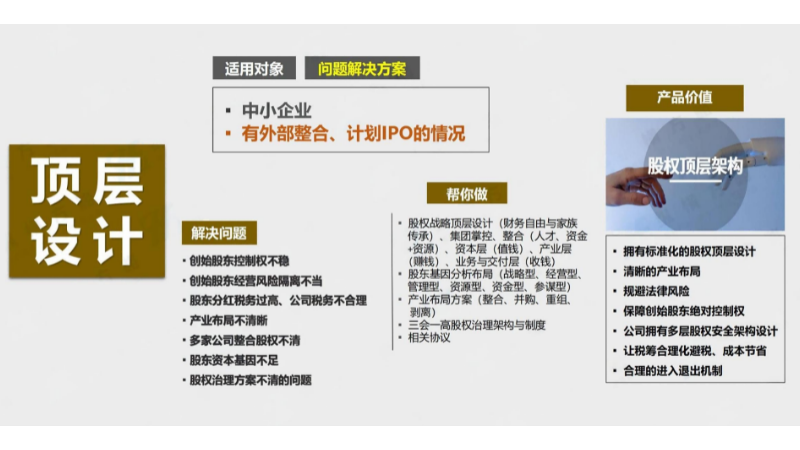

3、股權結構與經理層股權結構對經理層的影響在于是否在經理層存在代理權的競爭,。一般認為,股權結構過于分散易造成“內部人控制”,,從而代理權競爭機制無法發(fā)揮監(jiān)督作用,;而在股權高度集中的情況下,經理層的任命被大股東所控制,,從而也削弱了代理權的競爭性,;相對而言,相對控股股東的存在比較有利于經理層在完全競爭的條件下進行更換,??傊诳刂茩嗫筛偁幍墓蓹嘟Y構下,股東,、董事(或監(jiān)事)和經理層能各司其職,,各行其能,形成健康的制衡關系,,使公司治理的內部監(jiān)控機制發(fā)揮出來,;而在控制權不可競爭的股權結構下,則相反,。在創(chuàng)建一個公司的時候,,首先需要確定公司的股東。股東可以是一個人,、一個組織或多個人和組織的組合,。股權架構選擇

股權結構是指股份公司總股本中,不同性質的股份所占的比例及其相互關系,。股權即持有者所具有的與其擁有的比例相應的權益及承擔一定責任的權力(義務),?;诠蓶|地位(身份)可對公司主張的權利,,是股權。股權結構是公司治理結構的基礎,,公司治理結構則是股權結構的具體運行形式,。不同的股權結構決定了不同的企業(yè)組織結構,從而決定了不同的企業(yè)治理結構,,終決定了企業(yè)的行為和績效,。企業(yè)具有什么樣的股權結構對企業(yè)的類型、發(fā)展以及組織結構的形成都具有重大的意義,。因此我們的企業(yè)家應該考慮在股權結構各個組成部分的變動趨勢,。湖南信息股權架構賣價公司股權架構是指一家公司中不同股東所持股份的比例和關系。這個架構對公司的經營和發(fā)展至關重要,。

君和(深圳)科創(chuàng)集團股權架構 嘿,,各位,!我要給大家介紹一下君和(深圳)科創(chuàng)集團的股權架構。君和科創(chuàng)集團是一家在科技創(chuàng)新領域嶄露頭角的公司,,我們致力于為客戶提供創(chuàng)新的解決方案和高質量的服務,。 首先,讓我們來看看君和科創(chuàng)集團的股權結構,。我們的股權結構非常穩(wěn)定,,由幾個關鍵的股東組成。作為創(chuàng)始人和管理團隊的一員,,我們擁有絕大部分的股權,,這也是我們對公司發(fā)展充滿信心的體現(xiàn)。 除了團隊,,我們還吸引了一些戰(zhàn)略合作伙伴和投資者加入我們的股東行列,。這些合作伙伴和投資者不僅為我們提供了資金支持,還帶來了豐富的行業(yè)經驗和資源,,為我們的發(fā)展提供了有力的支持,。

我們的股權架構旨在確保公司的穩(wěn)定發(fā)展和長期增長。我們注重股東之間的合作和共贏,,通過共同努力實現(xiàn)公司的戰(zhàn)略目標,。我們相信,只有在一個穩(wěn)定和和諧的股權架構下,,我們才能夠更好地服務客戶,,推動科技創(chuàng)新的發(fā)展。 君和科創(chuàng)集團的股權架構不僅體現(xiàn)了我們對公司的承諾,,也展示了我們對客戶的責任感,。我們將始終以客戶為中心,不斷提升自身的創(chuàng)新能力和服務水平,,為客戶提供更好的解決方案,。 如果你對君和科創(chuàng)集團的股權架構感興趣,想了解更多關于我們的信息,,歡迎隨時聯(lián)系我們的團隊,。我們期待與您共同探索科技創(chuàng)新的無限可能! 君和科創(chuàng)集團,,與您共創(chuàng)未來,!除了上述常見的公司股權架構類型外,還有一些特殊的股權架構形式,,例如公司股份回購,、特別股份安排。

(一)股權結構對公司治理內部機制的影響1、股權結構和股東大會在控制權可競爭的股權結構模式中,,剩余控制權和剩余索取權相互匹配,,大股東就有動力去向經理層施加壓力,促使其為實現(xiàn)公司價值化而努力,;而在控制權不可競爭的股權結構模式中,,剩余控制權和剩余索取權不相匹配,控制股東手中掌握的是廉價投票權,,它既無壓力也無動力去實施監(jiān)控,,而只會利用手中的權利去實現(xiàn)自己的私利。所以對一個股份制公司而言,,不同的股權結構決定著股東是否能夠積極主動地去實施其權利和承擔其義務,。2、股權結構與董事會和監(jiān)事會股權結構在很大程度上決定了董事會的人選,,在控制權可競爭的股權結構模式中,,股東大會決定的董事會能夠全體股東的利益;而在控制權不可競爭的股權結構模式中,,由于占控股地位的股東可以通過壟斷董事會人選的決定權來獲取對董事會的決定權,。因而在此股權結構模式下,中小股東的利益將不能得到保障,。股權結構對監(jiān)事會影響也如此,。3、股權結構與經理層股權結構對經理層的影響在于是否在經理層存在代理權的競爭,。二是這個架構方便公司治理,,尤其是涉及到一些重大決策時,能夠在規(guī)則下快速討論事情,。廣東企業(yè)股權架構

多股東不平等架構:指公司有多個股東,,但每個股東持有的股份不同。股權架構選擇

即各個不同背景的股東集團分別持有股份的多少,。在我國,,就是指國家股東、法人股東及社會公眾股東的持股比例,。從理論上講,,股權結構可以按企業(yè)剩余控制權和剩余收益索取權的分布狀況與匹配方式來分類。從這個角度,,股權結構可以被區(qū)分為控制權不可競爭和控制權可競爭的股權結構兩種類型。在控制權可競爭的情況下,,剩余控制權和剩余索取權是相互匹配的,,股東能夠并且愿意對董事會和經理層實施有效控制;在控制權不可競爭的股權結構中,企業(yè)控股股東的控制地位是鎖定的,,對董事會和經理層的監(jiān)督作用將被削弱,。股權架構選擇